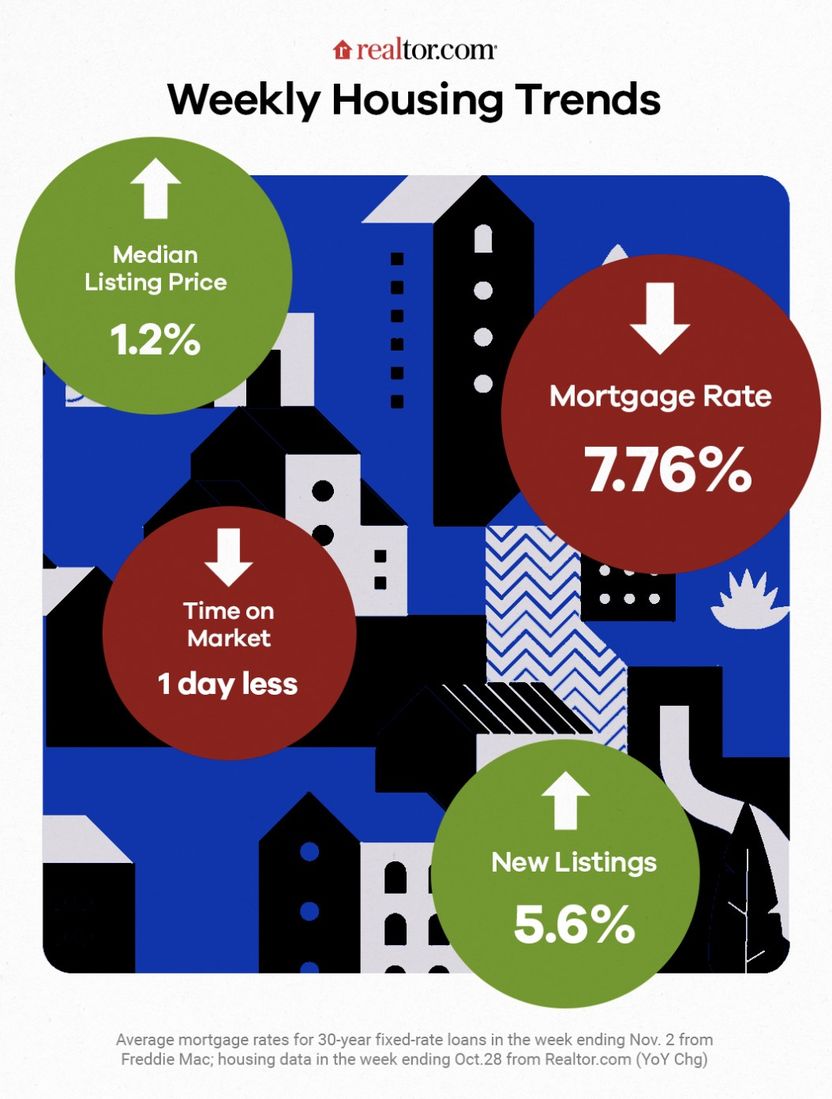

房地美(Freddie Mac)的數據顯示,在連續上漲七周后,抵押貸款利率終于遇到了減速帶,截至11月2日,30年期固定利率抵押貸款的平均利率降至7.76%。

在此之前,美國聯邦儲備委員會(Federal Reserve)于11月1日宣布,在持續對抗通脹的過程中不會提高基準利率。

“美聯儲再次決定不加息,”房地美首席經濟學家薩姆·哈特(Sam Khater)說,“但不排除年底前加息的可能性。”

盡管抵押貸款利率的任何下降對購房者來說都是好消息,但上周7.79%的利率仍徘徊在2000年以來的高點。

Realtor.com?首席經濟學家丹妮爾·黑爾在分析中說:“抵押貸款利率達到23年來的最高水平之前,三年前才達到歷史最低點。”這種急劇上升也“凸顯了融資成本對房地產市場的影響——房地產市場是經濟中對利率特別敏感的部門。”

我們將在本期“本周房地產市場如何?”中詳細分析所有最新的房地產數據對買家和賣家的意義。

除了高抵押貸款利率,購房者還必須應對高房價,10月份全國房價中值徘徊在42.5萬美元。

截至10月28日當周,房價同比上漲1.2%,為25周以來的最高水平。

Realtor.com的數據科學家薩布麗娜·斯皮亞努在她最近的分析中說:“持續的價格可以歸因于待售的現有房屋庫存持續低迷。”“疲軟的需求仍然超過了有限的住房供應。”

總體而言,自7月中旬以來,房價一直處于相當平穩的水平。雖然房價沒有下跌,但也沒有大幅上漲,這讓市場感到些許安慰。

房地產市場需要什么不那么秘密的成分來烹飪呢?還有更多待售房屋。

在截至10月28日的一周內,全美待售房屋數量與去年同期相比減少了1%,標志著待售房屋數量連續第19周減少。

對于那些想知道從歷史角度來看庫存水平有多低的人來說,考慮一下待售房屋的數量比典型的covid -19前水平低41.8%。

斯皮亞努解釋說:“通常的季節性庫存增加使每年的這個時候對買家有利,但從長期的宏觀經濟角度來看,住房仍然供應不足。”

但隨著白天越來越短,這里有一點曙光:截至10月28日的一周,新上市的房屋數量較上年同期增長了5.6%。

斯皮亞努說:“自2022年年中以來,由于抵押貸款利率鎖定效應凍結了現有低利率抵押貸款的房主,新上市的房屋數量低于上年水平。”“上周,這一趨勢突然發生了逆轉。”

但這一趨勢是否會持續下去還有待觀察。

斯皮亞努說:“雖然上周新上市的房屋數量超過了去年同期的數字,但上市活動的總體速度仍嚴重落后于疫情前的水平。”

那些在簡陋的房屋堆中找到好房子的買家不會有太多時間在利弊清單上徘徊。

在截至10月28日的一周中,房屋在市場上的停留時間比去年減少了一天。(10月份,一套典型房屋的平均上市時間為50天,比COVID-19大流行前縮短了兩周多。)

斯皮亞努說:“在過去的幾個月里,由于買家爭奪的房屋越來越少,市場上的時間差距縮小了。”“今年秋天,一套典型房屋在市場上花費的時間比這個季節的典型時間增長得慢得多。”